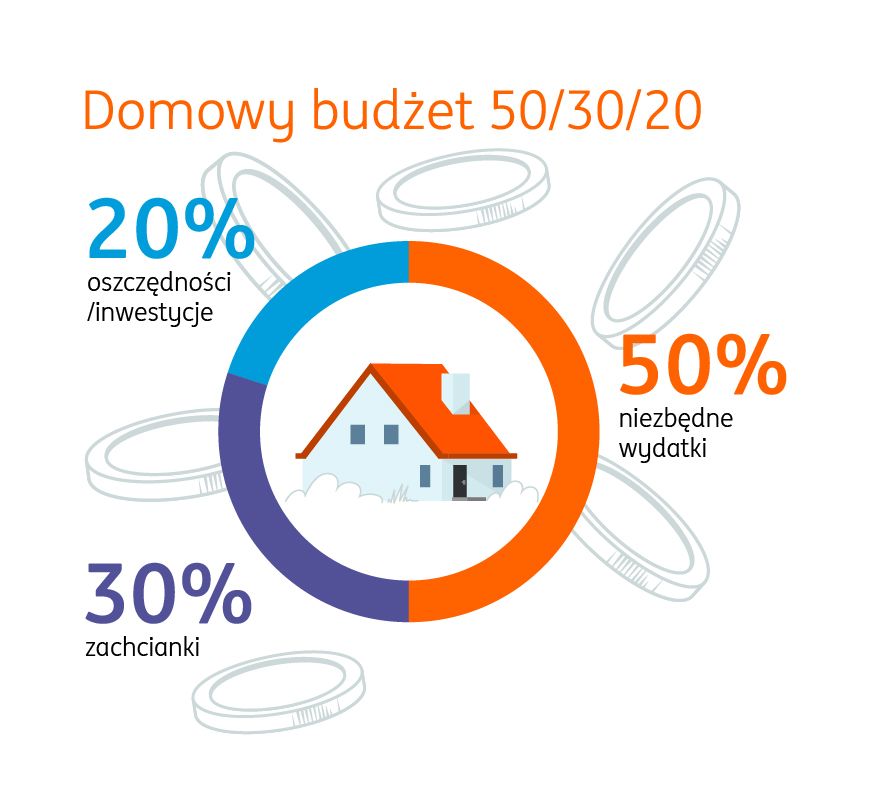

Budżet domowy 50/30/20 w praktyce

50% - niezbędne wydatki

Do podstawowych wydatków zazwyczaj zalicza się:

- czynsz

- rachunki za wodę, prąd czy gaz

- transport do i z pracy

- ubezpieczenie i opiekę zdrowotną

- spłaty zobowiązań

- podstawowe artykuły spożywcze

- konieczną odzież.

Jeśli Twój miesięczny dochód netto wynosi na przykład 5000 złotych, Twoje niezbędne wydatki powinny zamknąć się mniej więcej w 2500 złotych. Gdy znacznie przekraczasz tę sumę, rozważ wprowadzenie pewnych ulepszeń. Być może wystarczy, że zmienisz niektóre ze swoich nawyków na bardziej ekonomiczne i ekologiczne. Na przykład zaczniesz oszczędzać wodę czy energię. Możliwe, że właściwym dla Ciebie rozwiązaniem będzie konsolidacje zobowiązań i płacenie mniejszej miesięcznej raty. Jeżeli mimo tego typu posunięć nadal nie zbliżysz się do około 50%, może to oznaczać, że w Twoim życiu potrzebne są głębiej idące zmiany: przeprowadzka do tańszego lokum czy zrezygnowanie z samochodu.

30% - zachcianki

Przykładowe rzeczy, na które wydajemy pieniądze, choć wcale nie musimy, to:

- jedzenie na mieście lub z dowozem

- modne ubrania

- wakacje

- karnety (na siłownię, basen itp.)

- subskrypcje rozrywkowe

- inne niż podstawowe artykuły spożywcze.

Zostańmy przy przykładzie 5000 złotych. Twój budżet na przyjemności to mniej więcej 1500 złotych. Jeśli Twoje wydatki w tym obszarze są znacznie większe, pomyśl, z czego możesz bez większego żalu zrezygnować. Pamiętaj, że nie chodzi o to, aby odmawiać sobie wszystkiego wokoło, ale by wydawać pieniądze świadomie - na rzeczy, które naprawdę przynoszą Ci satysfakcję. Być może łatwo dajesz się skusić różnym promocjom czy wyprzedażom i kupujesz ubrania, których później wcale nie nosisz. Albo posiadasz wiele subskrypcji, z których praktycznie nie korzystasz… Cięcia w domowym budżecie najlepiej zacząć od najmniej istotnych spraw.

20% - oszczędności i inwestycje

W miesiącu zostaje Ci zatem 1000 złotych. Wyznacz dla Tych pieniędzy konkretny cel oszczędnościowy, co pomoże Ci utrzymać motywację. Zastanów się, czy chcesz odkładać, by zbudować „poduszkę finansową”, wyjechać w jakąś ciekawą podróż, uzbierać na wkład własny na mieszkanie itp. W zależności od tego, czy Twój cel będzie długo- czy krótkoterminowy, ulokuj pieniądze w najkorzystniejszym dla nich w danej sytuacji miejscu. Może być to na koncie oszczędnościowym, lokacie, w obligacjach, funduszach z właściwie do swoich potrzeb dobranym stopniem ryzyka itp.